「やさしい財産評価入門」の初回は、本題の評価のお話に入る前に、まず相続税の概要について説明させていただきます。

1 相続税の基礎控除額と申告

相続により取得した財産の価額から、債務及び葬式費用の額を差し引いた正味の遺産額が、相続税の基礎控除額を超えた場合に相続税がかかります。

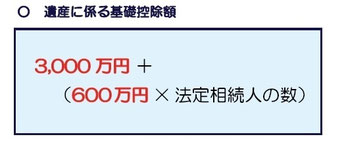

相続税の基礎控除額は左の図のとおりですが、例えば相続人が妻と子2人(法定相続人が3人)の場合には、3,000万円+(600万円×3人)=4,800万円が基礎控除額となります。

なお、相続開始前3年以内に暦年課税で贈与を受けた財産があればその価額を、また相続時精算課税の適用を受けた生前贈与財産があればその価額を、それぞれ遺産額に加えて相続税の計算をすることになっています。

正味の遺産額が基礎控除額を超えて、相続税がかかる場合には、相続開始を知った日(通常は死亡の日)の翌日から10ヶ月以内に相続税の申告と納税が必要となります。

2 相続税の計算方法

① 正味の遺産額から基礎控除額を差し引いた課税遺産総額を、法定相続分どおりにあん分したものとして、それぞれ相続人ごとに相続 税額を計算します。

② ①の各人ごとの相続税額を合計したものが、相続税の総額になります。

③ ②の相続税の総額を、実際に取得した正味の遺産額の割合に応じて、相続人ごとにあん分したものが、各人の相続税額になります。

相続税の総額の計算例

正味の遺産額が2億円、法定相続人が配偶者と子2人の場合

2億円 - 4,800万円(基礎控除額)= 1億5,200万円(課税遺産総額)

・配偶者(法定相続分1/2)1億5,200万円 × 1/2 = 7,600万円

7,600万円 × 30% - 700万円 = 1,580万円…①

(税率と控除額は下の図の「相続税の速算表」を参照)

・子(法定相続分1/4)1億5,200万円 × 1/4 = 3,800万円

3,800万円 × 20% - 200万円 = 560万円…②

① + ② × 2人 = 2,700万円(相続税の総額)

3 配偶者の税額軽減(配偶者控除)

配偶者が取得した遺産額が、正味の遺産額に配偶者の法定相続分を掛けた金額(その金額が1億6,000万円未満の場合には1億6,000万円)までであれば、配偶者には相続税がかからないような軽減措置(控除)があります。

ただしこの配偶者控除は、遺産分割済の財産でないと適用がないこと、配偶者控除の適用前で税額が算出される場合には、たとえ配偶者控除で税額がゼロとなっても相続税の申告は必要であること、に注意が必要です。

(次回に続く)

この記事のカット等は国税庁のホームページから引用しました。(国税庁ホームページの画面等を加工、トリミングしています。)