今回は、貸し付けられている宅地の評価方法について説明します。

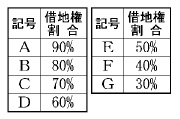

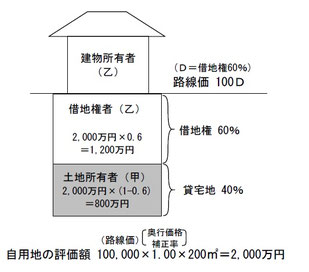

定期借地権以外の借地権、いわゆる普通借地権の評価額は、自用地(更地)としての評価額に、路線価図や倍率表に表示されている借地権割合を乗じて計算します。

借地権の評価額 = 自用地としての評価額 × 借地権割合

いっぽう、借地権の設定されている宅地(貸宅地)の評価額は、自用地としての評価額から借地権の評価額を控除して計算します。

貸宅地の評価額 = 自用地としての評価額 ×(1-借地権割合)

倍率表には借地権割合が何%というように具体的な数字で表示されていますが、路線価図には借地権割合はA~Gのアルファベットの記号で表示されます。

上記の算式を見てもわかりますが、ある土地の貸宅地の評価額と借地権の評価額を足すと、自用地としての評価額と同じになります。

なお、建物を建てさせる目的の貸付けでも使用貸借(無償貸付、ただ貸し)の場合には、借地借家法の適用はありませんので、貸宅地評価ではなく自用地として評価することになります。その土地の固定資産税相当額以下の地代しかもらっていない場合も同様と考えられます。

(定期借地権の評価方法については、かなり複雑ですので省略します)

つぎに、貸家の敷地になっている宅地(貸家建付地)の評価方法です。貸家建付地の評価額は、つぎの算式により計算します。

貸家建付地の評価額=自用地としての評価額 -(自用地としての評価額×借地権割合×借家権割合×賃貸割合)

借家権割合は全国統一で30%です。賃貸割合とは、その貸家の床面積に占める、課税時期に賃貸されている部分の床面積の割合のことをいいます。たとえば、床面積がすべて同じ4室を有するアパートで3室が賃貸されていれば(1室は空室)、賃貸割合は3/4=75%となります。

借地権割合が60%の場所の貸家建付地の評価額は、自用地の評価額の82%相当(1-0.6×0.3)になります。借地権割合が50%の場所なら85%相当(1-0.5×0.3)です(賃貸割合100%のケース)。

なお、アパートの敷地の評価においては、上記のように賃貸されている部分の割合(賃貸割合)を乗じて貸家建付地の評価を行いますが、戸建の貸家や賃貸マンションの一室のような場合には、その貸家一棟が課税時期において賃貸されているか否かによりますので、空室となっている戸建の貸家や賃貸マンションの敷地については貸家建付地評価ができないことになります。(賃貸割合が0%ですので自用地評価となります。)

(次回に続く)

この記事のカット等は一部国税庁のホームページから引用しました。(国税庁ホームページの画面を加工、トリミングしています。)