今回は、路線価地域内の農地の評価方法について説明します。

市街化区域内にある農地(田・畑)は、届け出さえすればいつでも宅地に転用できるため、農地であっても宅地並みの評価をします。この評価を宅地比準方式といいます。倍率表の表示が「路線価地域」となっている場所の、田・畑・山林・原野の倍率の欄に「比準」と書いてあるのは、この宅地比準方式で評価するという意味です。宅地比準方式で評価する市街化区域内の農地を市街地農地といいます。

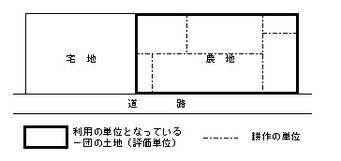

まずは市街地農地の評価単位ですが、地番ごとや、一枚の田・畑ごとに評価するのではなく、一団の土地を評価単位とします(左図参照)。

市街地農地の評価は、その農地が宅地であるとした場合の1㎡当たりの価額から、その農地を宅地に転用するとした場合に通常必要と認められる1㎡当たりの造成費(整地費、土盛費又は土止費など、各国税局長が都道府県ごとに一定の金額を定めています)を控除した金額に、面積を乗じて計算します。

市街地農地は通常路線価地域内にありますから、今までこのブログで説明してきたように各補正率を適用して路線価の評価をし、そこから、その農地に応じた造成費相当を控除すればいいのです。造成費は国税庁のホームページで確認できます。

(令和元年分の宅地造成費(東京都)のページ)

https://www.rosenka.nta.go.jp/main_r01/tokyo/tokyo/others/d210300.htm

(次回に続く)

この記事のカット等は国税庁のホームページから引用しました。(国税庁ホームページの画面を加工、トリミングしています。)