今回は、同族株式の評価方法について説明しますが、同族株式の評価方法は大変複雑で難しいものです。ここでは、その概要のみ説明しますので、実際の評価は税理士などの専門家に相談することをお勧めします。

まずは、自己の属する株主グループの議決権割合等により、原則的評価方式によるか、それとも配当還元方式によるかを判定します。

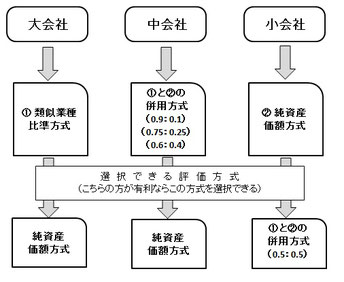

原則的評価方式なら、まずその会社の「従業員数」「直前期末の総資産価額」「直前期1年間の取引金額」の3つの指標により、評価する会社を「大会社」「中会社」「小会社」のいずれかの規模に区分します。会社規模の区分ができたら、規模ごとに下図のとおり『類似業種比準方式』か『純資産価額方式』、またはそのふたつの併用方式(一定の割合で平均する)の、いずれかの方式により評価することになります。

ここで『類似業種比準方式』とは、国税庁が発表している類似業種の「1株当たりの配当金額」「年利益金額」「純資産価額」の3つの要素の係数と、評価する会社の3つの要素の係数を比較し、類似業種の株価に、その係数の対比割合を掛けあわせて株価を算出するという方式です。

国税庁からは、全業種を113業種に区分して業種ごとの株価と、3つの要素の係数が公表されていますが、これは業種ごとの標本となる多数の上場会社の、実際の株価や係数を基に算出されたものです。

『純資産価額方式』とは、課税時期(または直前期末等)の貸借対照表の各資産及び各負債の金額を、それぞれ相続税の評価の方法で評価し、相続税評価額による資産計から負債計を差し引いた純資産の額を、発行済株式数で割ったものを評価額とする方式です。

ただし、相続税評価で洗い替えしたことにより算出された含み益(帳簿純資産価額との差額)に対しては法人税等相当額37%を控除して計算します。また、一部純資産価額方式独特の特殊な計算があります。

最後に『配当還元方式』とは、中心的な株主以外の少数株主に適用される評価方式で、会社の決算や資産内容がわからなくても、配当金額さえわかれば評価できるようになっています。

具体的には、つぎの算式で計算した金額が評価額になりますが、「年配当金額」が2円50銭未満の場合(無配の場合を含む)は2円50銭とする取り扱いがあるため、最低でも額面金額の半分以上の評価額になります。

(次回に続く)