30回にわたって連載してきました『やさしい財産評価入門』も前回で終了しましたが、補足の説明をここに追加します。

令和元年10月に発生しました台風19号は、関東地方や甲信地方、東北地方などで記録的な大雨となり、甚大な被害をもたらしました。

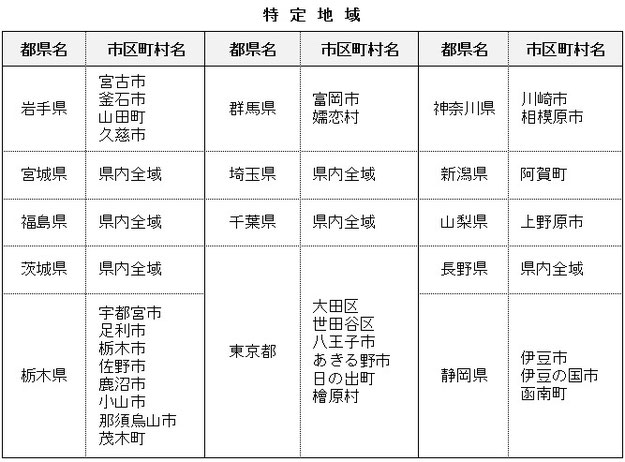

そこで国税庁は、「特定地域(下図参照)」内にある一定の土地等については、通常の路線価等の評価額によらず、「調整率」を路線価等に乗じて計算することができる、としました。

また、この調整率を乗じた計算ができるのは、①平成30年12月10日から 令和元年10月9日までの間に相続又は遺贈により取得した土地等、②平成31年1月1日から令和元年10月9日までの間に贈与により取得した土地等、となっています(㊟)が、③令和元年10月10日から同年 12月31日までの間に相続等又は贈与により取得した土地等についても、これに準じて計算することができるとされています。

㊟ ①及び②の場合は、令和元年10月10日現在所有していたものに限ります(つまりその前に処分していた場合は適用できません)。また、①のうち平成30年中の相続等により取得した場合は、平成30年分ではなく、令和元年分の路線価や評価倍率に調整率を乗じて計算しますので注意してください。

注意していただきたいのは、特定地域内の土地すべての評価が下がるわけではない、ということです。

表を見ていただくとわかるように、県内全域が「特定地域」に指定されている県も複数あります。埼玉県も県全域が指定されていますが、たとえば筆者が事務所を構える埼玉県さいたま市岩槻区の例で示すと、岩槻区のほとんどの地域については調整率が「1.00」となっていて、実際には評価額は下がらないところも多く存在します。

しかし「特定地域」に指定されているということは、調整率が1.00を下回る場所が当然存在するわけで、評価する土地が「特定地域」内である場合には、調整率を確認する必要があるといえます。(特に台風19号の被害が大きかった地域については、必ず確認してください。)

調整率の確認は、国税庁のホームページで

(https://www.rosenka.nta.go.jp/main_r01/chousei/city_frm.htm)

最後に、この調整率による土地評価にあわせて、相続税の申告期限も延長されていますので、注意が必要です。具体的には、相続人等のうちにこの土地の調整率の適用を受けることができる者がいる場合には、その相続人等の全員の申告期限が令和2年8月11日まで延長されています。

ただし、令和元年10月10日から同年12月31日までの間に相続等が開始した相続税(上記③の準用が可能なケース)については、この申告期限延長の適用はなく、通常通り、相続の開始があったことを知った日の翌日から10か月を経過する日が申告期限となります。

この調整率の適用等の詳しい説明は、国税庁のホームページを参照してください。

(https://www.rosenka.nta.go.jp/main_r01/chousei/pdf/ref_hyoukagaiyou.pdf)

この記事のカット等は国税庁のホームページから引用しました。(ホームページの画面を加工、トリミングしています。)