貸駐車場は登記地目が宅地であっても、通常評価上の地目は雑種地になります。

したがって、例えば自宅敷地の一角が貸駐車場となっている場合には、宅地と雑種地は地目が異なりますから、駐車場部分は別評価単位となります。

つまり、一筆の土地を自宅敷地と貸駐車場として利用している場合には、現況により二つの土地に区分しそれぞれの土地の面積を求めたうえで評価する必要があるということです。

なお、自宅敷地の中の自用駐車場や、貸家の敷地に隣接するその貸家の賃借人のみが利用する駐車場は、通常それらの宅地と一体として評価し、駐車場部分だけ分けて評価することはありません。

自宅敷地に隣接する市街地山林や市街地農地が、実態は庭の一部や家庭菜園の畑というケースがあります。

昨日のブログの(3)で、宅地と市街地農地等は一体評価しないと述べましたが、それらの市街地農地や市街地山林の利用状況や規模等からして、庭や家庭菜園、つまり自宅敷地の一部(続き)と認められる場合には、それらをあわせて宅地として一体評価する場合があります。

面積によっては規模格差補正の適否にかかわることもありますので十分な検討が必要です。

上記二つの事例とも、登記地目や固定資産税の課税地目に惑わされることなく、現地と実態をよく見て、現況地目の判定を適切に行うことがポイントであると考えます。

最後に、今までご説明してきた例と多少取り扱いが異なるケースをひとつご紹介します。

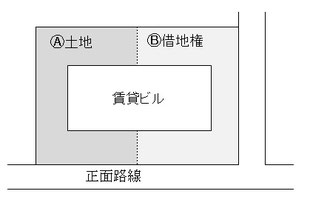

自己の所有するⒶ土地と、その隣地の借地Ⓑの上に建物を建てて一体として利用している場合には、Ⓐ土地とⒷ借地権を一体として評価し、それぞれを面積あん分したうえでⒷ部分の価額に借地権割合を乗じて計算します。

したがって、図の例ではⒶ土地についても側方路線影響加算がされた評価額になるということです。

なお、Ⓑ部分の土地所有者の底地の評価をする際には、Ⓑ部分だけを1画地とします。

(次回に続く)