今回も前回に引き続き「地積規模の大きな宅地の評価」の適用対象となる宅地の各要件について、細かく解説していきます。

4 除外要件 (都市計画法の用途地域が工業専用地域に指定されている地域に所在する宅地でないこと。)

対象地における都市計画法の用途地域が工業専用地域でないか、都市計画図により確認します。通常は(次の項目の)指定容積率の確認もあわせて行います。

都市計画図は、多くの市区町村がホームページ上で公開しています。住所等の情報から都市計画図上の場所と都市計画情報を検索できる地図サービスを提供するところも増えています。(地方公共団体の都市計画図のページを探すには、武藤康正さん作成の「(用途地域検索のための)行政庁一覧」のホームページがお勧めです。全国都府県や市区町村の都市計画図のページのリンクが網羅されていて、大変便利です。)

ここで、実務では該当する例は少ないかもしれませんが、対象地が工業専用地域とそれ以外の地域にまたがるケースが考えられます。この場合は、用途地域ごとの地積を算出し、地積の多い方の用途地域により判定することになります。

(参考1)地積規模の大きな宅地の評価の適用対象から工業専用地域が除外されているのは、工業専用地域内には住宅を建築することができないためです。

(参考2)市街化区域では必ず用途地域が定められています。非線引き都市計画区域と準都市計画区域には必要に応じて用途地域が定められています。また、市街化調整区域には原則として用途地域を定めないものとされています。

5 容積率要件(指定容積率が400%(東京都の特別区においては300%)以上の地域に所在する宅地でないこと。)

この場合の容積率は、評価通達で「建築基準法第52条第1項に規定する容積率」と限定していることから、指定容積率のことを指します。

ですので、同条第2項に規定する基準容積率はここでは考慮されません。(基準容積率は、接する道路が12メートル未満である場合に、その幅員に一定の係数(容積率低減係数)を乗じて計算します。)

対象地が都市計画法の用途地域が定められている区域内であれば、指定容積率は、都市計画図により確認します。(都市計画図の確認方法等は前述のとおり。)

用途地域の指定のない区域(いわゆる白地地域)の場合には、都市計画図では指定容積率を確認できませんので、個別に都道府県または市区町村の建築指導課などの窓口で確認します。なお、白地地域の容積率についてもインターネットで多くの情報を取得できます。都道府県または市区町村名と「白地地域」「建築形態規制」「用途地域の指定のない区域」「容積率」などのキーワードで検索してみてください。(市街化調整区域の場合には調整区域要件で除外されますから、容積率の問題はあまり関係ないと思われますが、特に非線引き都市計画区域の場合には、容積率の確認が必要と考えます。

実際、筆者が確認したところでは、群馬県の渋川市の一部・みどり市・榛東村・下仁田町・長野原町・草津町・東吾妻町・みなかみ町の非線引き都市計画区域のうち白地地域は容積率が一律400%となっていました。また、千葉県鴨川市の非線引き都市計画区域のうち白地地域の中に、ごく一部ではありますが容積率が400%の区域がありました。東金市も同様です。容積率が400%ということは、容積率要件で除外されるため、規模格差補正の適用がないということになります。)

(参考1)以前は、白地地域における容積率の制限数値は全国一律で400%という緩いものでした。平成13年5月に都市計画法及び建築基準法の一部を改正する法律が施行され、白地地域における建築物の容積率等の制限数値を、特定行政庁がその地域の実状に沿って定められるようになりました。それらの制限の内容は、都道府県や市区町村で全く異なるようです。

(参考2)建築基準法第52条の容積率の規定は、都市計画区域及び準都市計画区域内に限り適用されるものです。

なお、都市計画区域及び準都市計画区域以外の区域においては、同法68条の9の規定により、地方公共団体が容積率等の制限を定めることができるとされていますが、この規定により定められた容積率は、上記容積率要件の判定上は考慮されないと考えられます。

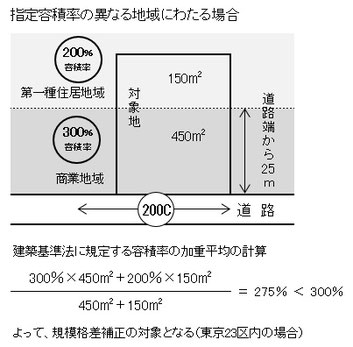

ここで、対象地が指定容積率の異なる地域にまたがるケースが考えられます。この場合は、建築基準法の考え方に基づき、加重平均した容積率により判定することになります。

財産評価基本通達の中で、ほかに容積率が関係するのは「容積率の異なる地域にわたる宅地の評価(同通達20-6)」と「都市計画道路予定地の区域内にある宅地の評価(同通達24-7)」です。

このふたつの評価では、地積規模の大きな宅地の評価とは異なり、基準容積率も考慮されます。これらの評価(補正等)と規模格差補正は併用可能であり、両方の補正等を併用する場合には、容積率の適用(計算)のしかたが異なることに注意してください。(その場合には基準容積率の計算が必要になります。なお、地積規模の大きな宅地の評価において、基準容積率を考慮しないこととしたのは、評価の簡便性を考慮した一種の割り切りと考えられます。)

(次回に続く)