ブログ「相続税申告のポイント」の最終回は、書面添付制度について取り上げます。

書面添付制度とは、税理士法33条の2に規定する書面を税理士が作成した場合には、税務調査の通知前に、税理士に意見を述べる機会を与えなければならないとされているもので、いわば、計算事項等を記載した書面の添付と、調査の通知前の意見聴取手続きがセットになった制度といえます。

この書面添付制度のメリットとして、税理士の社会的信用・地位の向上、適正申告の向上や納税者との信頼関係の醸成、税理士の責任の範囲の明確化などがあげられていますが、その最大のものは、調査省略への効果ではないでしょうか。

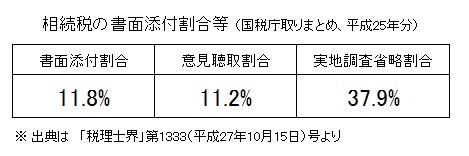

ここで相続税の書面添付に関する割合のデータを示させていただきます。

注目いただきたいのは実地調査省略割合です。これは、意見聴取件数に占める実地調査省略件数の割合であり、つまり意見聴取が行われたもののうち約38%は、実地調査に移行せず調査省略となったということを意味します。

書面添付をしなければ確実に実地調査となったものが、書面添付をしたことにより意見聴取という機会が与えられ、その意見聴取により当局の疑問点が解消した結果、10件のうち4件弱は実地調査を実施することなく完結したということです。これは書面添付のメリットを端的に表すものであると考えます。(国税当局には、今後この実地調査省略割合が更に上がることを望みます。また、国税庁の資料によると、調査事務の効率化のために今後意見聴取の積極的活用を更に進める方針のようです。)

なお、「申告審理(申告内容の審査のこと)及び調査の要否等の判断においても、書面を積極的に活用する」と当局の事務運営指針でいっていることからも明らかなように、意見聴取の場だけでなく実地調査事案の選定までの段階においても、添付書面は「調査省略」とされるために寄与しているといえるでしょう。(国税庁事務運営指針「資産税事務における書面添付制度の運用に当たっての基本的な考え方及び事務手続等について」参照)

我々税理士は、このような書面添付制度の趣旨(メリット)を十分に理解し、制度の積極的な活用と書面の記載内容の充実に努めるべきであると考えます。

(参考)上の「相続税の書面添付割合等」のデータは平成25年分のものと、いささか古いデータですが、筆者の知る限り、同様のデータでこれより新しい年分のものの公表を見たことがありません。国税当局には、書面添付制度の一層の発展のために、各種データの積極的な公表を望みます。

次に、実際の相続税の書面の記載における留意点について述べさせていただきます。

書面を添付しても、その記載内容がどの事案も似たような通り一遍のものだった場合には、書面添付制度を十分に活用しているとはいえません。

書面の各記載事項の中でも特に重要と思われるのが、項目3(1)の「計算し、整理した主な事項」の欄です。この欄に、いかにその事案に即した具体的な記載ができるかどうかがポイントであると考えます。

この項目3(1)の記載におけるポイントとなる事項を2つ挙げるとすれば、「評価に関する事項」と「家族名義の財産に関する事項」であると筆者は考えます。

「評価に関する事項」は、例えば土地評価においては、(このブログで順次取り上げてきたことですが)課税対象となる土地はどのように確認したか、評価単位はどのように判定したか(その理由)、奥行距離の決定や正面路線価の判定はどのようにしたか(その経緯)、各種補正の基となる事項はどのように確認したか(役所調査等の内容)など、評価明細書の作成に至るまでに確認や検討した事項を具体的に記載します。

それらを記載することにより、評価明細書の記載内容や添付書類だけでは説明できなかった事項が明らかになり、それは、税務署が申告審理や実地調査事案の選定をする際に必ず有用な情報となるでしょう。

次に「家族名義の財産に関する事項」ですが、中でも家族名義預金の存在は、実地調査事案の選定の際や実際の調査においても、大きなポイントとなることは事実です。

例えば、無職無収入と思われる配偶者(妻)名義の預金が数千万円もあったとしたら、税務署からすると大いに気になるでしょう。

相続人からのヒアリング等により、配偶者が多額の預金を保有していることを把握したが、その預金の原資は、配偶者の実家からの相続によるものであったとか、配偶者は十数年前まで長年勤務経験がありそれらを蓄財してきたものであったというような事実を把握できたとしたら、その内容を具体的に記載すれば、調査省略のための効果は大きいものと考えます。(税務署といえども、通常10年以上前の職歴(収入)や財産取得に関するデータは、それほど持っているわけではありません。)

家族名義の財産(預貯金や有価証券等)について、その名義人本人の固有の財産であることが明確となる、もしくはそれを強く推定できるような情報があれば、それを積極的に書面に記載することが、無用な調査を避けることにつながると考えます。

最後に、通常所有していると想定される財産について所有していなかったことを確認しても、その事実は申告書のどこにも記載されることはありませんが、「ないことを確認した」事実を書面に記載することは有用であると思われます。(きちんと確認している事実が伝わることで、正確な申告書である印象を与えることにもつながります。)

(参考)書面の具体的な記載例については、日本税理士会連合会作成「書面添付制度に係る書面の良好な記載事例と良好ではない記載事例集」などを参照 ※ログインにはIDとパスワードが必要

(全33回にわたって連載してきました『相続税申告のポイント』は今回で終了となります。今後は不定期掲載となりますが、難解評価事例などのテーマを紹介させていただきたいと考えています。)

(追記)「相続税申告のポイント⑫~評価作業に用いる図面」の最後に『「地図」「公図」「地積測量図」等の評価作業に用いる各図面についてはさらに詳しく解説する予定で、その記事を現在執筆中です。』と記載しましたが、その後本業が忙しく、また、Excel相続税申告書(令和2年分用)等の改定作業のため、執筆が進んでいません。現時点では、いつ頃とはっきり言えませんが、いずれ掲載させていただきます。