今回は非上場株式(財産評価基本通達上の取引相場のない株式、同通達168)の評価における、純資産価額方式の計算等における注意事項について取り上げます。

課税時期における仮決算を行っていない場合、通常純資産価額の計算は、直前期末の資産及び負債の内容に基づいて計算していますが、これは直前期末から課税時期までの間に資産及び負債の金額に著しく増減がないため評価額の計算に影響が少ないと認められる場合のみ可能なものです。そうでない場合には、あくまで課税時期現在の資産及び負債の内容によりますので注意してください。(仮決算の作業が必要となります。)

課税時期前3年以内に取得又は新築した土地等及び家屋等については、相続税評価額ではなく、通常の取引価額(時価)で計上することになります。(路線価や倍率による評価はもちろん、規模格差補正など相続税評価における補正等の計算は一切できないので注意が必要です。家屋についても固定資産税評価額による評価はできません。なお、この場合の取得又は新築には、収用代替、買換え、交換、既存家屋の増築による取得等も含まれますので注意してください。)

また、上記の家屋等には、家屋の附属設備及び構築物も含まれますので注意してください。(増改築等の家屋や附属設備、構築物について償却費相当額を控除した額の7割額という評価はできません。)

なお、課税時期前3年以内に取得等した土地等又は家屋等で、取得後課税時期までの間に賃貸の用に供した場合には、通常の取引価額を基として、財産評価基本通達26(貸家建付地の評価)又は同通達93(貸家の評価)の定めに準じて評価して差し支えないとされています。(通常の取引価額から、〔借地権割合×借家権割合×賃貸割合〕の割合を、又は〔借家権割合×賃貸割合〕の割合を控除して計算してよいということです。)

相続税評価においては、特別償却や割増償却の定めはありませんので、通常の減価償却の計算を行うことになります。その結果、帳簿価額(減価償却残高)より相続税評価額の方が高くなることもありますので注意が必要です。(250%定率法を適用している資産も同様です。相続税評価における減価償却の具体的な計算方法等については当ブログの「㉖家屋の評価」から「㉙相続税評価における減価償却の計算」を参照)

あわせて、即時償却済の資産がないか確認しておく必要もあります。

評価会社が保有する非上場株式の相続税評価額を計算する際の、純資産価額の計算においては、評価差額に対する法人税額等相当額の控除はできませんので注意してください。(財産評価基本通達186-3注書)

帳簿価額のない資産であっても、評価の対象となり相続税評価額が算出されるもの(例えば自然発生借地権や自家創設の営業権等)については、資産に計上する必要があります。(帳簿価額がない場合には「帳簿価額」欄には0(ゼロ)と記載します。)

借地権については、評価会社が所有する家屋の敷地の所有者及び権利関係について確認をします。

営業権については財産評価基本通達165の定めにより評価の計算を行い、評価額が算出されるか確認するようにしてください。(評価会社の、課税時期の直前期末以前3年間の所得金額の合計額の3分の1の額か、直前期末以前1年間の所得金額のいずれか低い方の金額が5,000万円を超える場合には、総資産価額の金額にもよりますが、営業権の評価額が算出される可能性がありますので注意してください。)

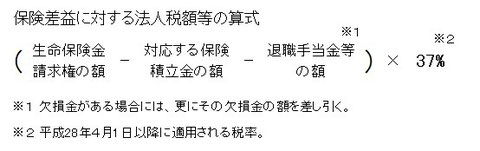

被相続人の死亡により評価会社が受け取る生命保険金がある場合には、生命保険金請求権を資産に、未払退職金及び保険差益に対する法人税額等を負債に計上します。(その生命保険金にかかる保険料(保険積立金)が資産として計上されている場合には、その金額を資産から除外します。)

評価会社が仮決算を行っていないため直前期末の資産・負債の内容により純資産価額を計算する場合には、下記の算式により保険差益に対する法人税額等を計算して差し支えないことになっていますが、評価会社に欠損金がある場合には更にその欠損金の額を差し引いて計算することに注意してください。(欠損金の額を差し引いた結果、保険差益の額がゼロやマイナスになる場合には、負債に計上できる法人税額等はないことになります。)

被相続人の死亡により評価会社が負担した葬式(社葬)費用(密葬の費用など、社会通念上明らかに遺族が負担すべきであると認められる費用を除く)がある場合には負債に計上します。なお、弔慰金(みなす相続財産である退職手当金等に該当するものを除く)は負債に計上することはできません。

評価会社が仮決算を行っている場合と、直前期末の資産・負債の内容により純資産価額を計算する場合では、負債に計上する未納固定資産税や未納法人税等の範囲に違いがあることに注意してください。

無利息の預り保証金等は、残存期間年数に応ずる基準年利率による複利現価率を乗じた金額により負債に計上します。(計上額は保証金の額より小さくなることが多いので注意してください。)

(次回に続く)

この記事のカットは一部国税庁のホームページから引用しました。(ホームページの画面を加工、トリミングしています。)